Revogação do RIR/1999

O Decreto nº 9.580/2018 aprovou o Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza, na forma do seu Anexo.

E revoga o RIR/19999, veja aqui.

Publicado em 23/11/2018.

O Decreto nº 9.580/2018 aprovou o Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza, na forma do seu Anexo.

E revoga o RIR/19999, veja aqui.

Publicado em 23/11/2018.

Prof. Me. Wilson Alberto Zappa Hoog[i]

Resumo:

Apresentamos uma breve apreciação sobre a responsabilidade dos administradores de sociedades empresariais em decorrência dos prejuízos operacionais, frente aos empregados, credores e sócios/acionistas, pelos danos gerados à fixidade do capital social.

Considerando para tal, que a omissão de cautela caracteriza a responsabilidade, sendo que esta omissão de cautela é o nexo causal entre o dano e a gestão empresarial.

No desenvolvimento deste artigo propomos demonstrar a base legal desta responsabilidade e o dever do administrador e controladores de indenizar, salvo motivos de força maior ou de ordem fortuita.

Palavras-chave: Responsabilidade dos administradores e dos controladores. Dever de indenizar. Fixidade do capital social. Responsabilidade por prejuízos. Omissão de cautela dos administradores.

Introdução:

Justifica-se esta abordagem pela necessidade e direito que os sócios/acionistas minoritários e credores têm da manutenção ou da fixidade do seu investimento, na hipótese de prejuízo operacional em uma sociedade empresarial gerados por omissão de cautela dos administradores e/ou dos controladores.

A responsabilidade da administração pela perda da fixidade do capital social tem amparo na teoria ultra vires, pois, o administrador deve ser o guardião da fixidade do capital social. Esta é a sua principal atribuição, até porque as demais decorrem desta. E toda forma de omissão de cautela do gestor implica em responsabilidade deste perante os sócios/acionistas, a sociedade e os credores.

Na perda da fixidade do capital social, aplica-se ao administrador e ao controlador a responsabilidade de indenizar, por ação ou omissão, como prevê o CC/2002, arts. 186 e 187.

Uma omissão de cautela de um administrador é uma grave falta, pois a cautela, “cuidado”, como elemento de responsabilidade, é um gênero que se divide em tipos, tais como: probidade, diligência, due diligence, lealdade, adoção de procedimentos de compliance, avaliação de resultados, e zelo para com o patrimônio da pessoa coletiva.

Toda a omissão de cautela, implica na não adoção da cautela e dos cuidados necessários para o correto exercício da função de gestão ou de controle.

O correto exercício da administração de uma célula social, implica na adoção de controles internos eficientes, de boas práticas econômicas, financeiras e comerciais. Pois, espera-se do administrador, no mínimo, cuidado na escolha dos subordinados e o acompanhamento dos trabalhos dos subordinados, dos parceiros comerciais e dos especialistas terceirizados.

Atos de probidade e diligência estão implicitamente ligados aos procedimentos e cautela que devem ser adotados na apreciação de propostas comerciais, na defesa dos interesses da sociedade, na formação do preço dos produtos e serviços comercializados, na capacidade de endividamento, na preservação do capital social, na administração do capital de giro, na adequação da produção de bens e de sua possibilidade de venda, na asseguração de dividendos mínimos, na manutenção da função social da propriedade, na distribuição de dividendos que tenham a sua realização financeira efetiva antes da sua distribuição.

Toda a falta de uma atuação firme e eficiente dos administradores, sem conflito de interesses e dentro das atribuições da função, fere a consonância com os deveres de diligência e lealdade, portanto, com a cautela.

A cautela em seu aspecto de diligência impõe o dever inalienável do administrador de avaliar e divulgar junto aos sócios/acionistas os resultados econômicos, financeiros e sociais alcançados pela sociedade que administra. Inclusive, a aprovação em assembleia de suas contas, balanço patrimonial, balanço e resultado econômico e do fluxo de caixa. Tais deveres de cautela, impõem ao gestor o dever, acima de tudo, de fazer as devidas indagações e obter todas as informações necessárias para uma tomada de decisão refletida e imparcial na elaboração do plano de negócios e do orçamento empresarial e seu controle.

A falta de cautela implica em responsabilidade, por abuso de poder, abuso de direito e/ou desvio de finalidade, que gera a necessidade de reparação dos danos e reposição de lucros cessantes, junto a sociedade, empregados, sócios e terceiros credores que foram prejudicados.

Deve o administrador provar que todas as cautelas necessárias à sua administração foram aplicadas nos termos da boa prática administrativa e propor a distribuição dos prejuízos aos sócios na hipótese de sua ocorrência, na proporção de suas quotas, observando os termos do art. 1.007 do CC/2002, caso outra regra não tenha sido pactuada no contrato social ou no estatuto. Nas lacunas da Lei 6.404/1976, em relação aos administradores[1] e aos acionistas controladores, por analogia, lógica e equidade, aplicam-se aos prejuízos operacionais das anônimas a regra do art. 1.007, por força do CC/2002, arts 1.088 e 1.089, cuja cópia segue in verbis:

Art. 1.088. Na sociedade anônima ou companhia, o capital divide-se em ações, obrigando-se cada sócio ou acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

Art. 1.089. A sociedade anônima rege-se por lei especial, aplicando-se-lhe, nos casos omissos, as disposições deste Código.

Diante da constatação do prejuízo operacional está presente a enfermidade que cria a perda do capital social. O que pelo viés da teoria pura da contabilidade, isto representa uma violação do princípio da estabilidade ou da fixidade do capital social, o que é muito mais grave do que um simples pedido de falência ou inadimplemento junto aos credores, pois a literatura[2] enfatiza que:

Com este princípio essencial da regulamentação do capital social, pretende-se demonstrar a tendência do capital como cifra estável, ou fixa, que consta do pacto societário. Este princípio não implica, na invariabilidade absoluta do capital; pode este ser alterado, mas apenas através de uma deliberação dos sócios ou acionistas que modifique o contrato ou o estatuto. Este elemento fixo, garante a posição relativa de cada membro da sociedade, e a proporção dos seus direitos e obrigações que é fixo, uma vez que vertem da respectiva participação no capital social. Entendemos que a principal função do capital social inicial é a de garantia dos credores devendo ser corroborada pela criação e manutenção das reservas.

Não existindo a distribuição de prejuízo aos administradores e sócios/acionistas controladores, isto gera um desconforto econômico aos credores e demais sócios/acionistas, em decorrência da violação do princípio da estabilidade ou da fixidade do capital social. Uma vez que o capital social foi consumido, exaurido, pela geração de prejuízos operacionais. Logo, é evidente a necessidade de distribuição de prejuízos para a recomposição do equilíbrio monetário do patrimônio.

O administrador e os sócios/acionistas controladores têm o dever de probidade e de diligência, pontualmente no que diz respeito à liquidação das obrigações da sociedade, quando, durante o exercício da empresa[3], agiram ou foram omissos com o dever de conservar o capital social.

Cabe destacar que a lei brasileira, desde a época do império, teve como espírito a proteção dos credores e a função social do capital, mediante a segurança do capital social íntegro, ou seja, qualidade do capital social, o qual (princípio da fixidade) determina que não se pode deixar exaurir o capital.

Desde a época da vigência da teoria dos atos e fatos de comércios[4], a qual protegia os comerciantes, o princípio da fixidade do capital social para as sociedades empresárias, foi deveras importante, vejamos:

A extinta Lei 3.150 de 04 de novembro de 1.882, que regulava o estabelecimento de companhias e sociedades anônimas, impôs o dever da liquidação forçada quando da perda do capital social, (art. 17 (…) no caso de perda de metade do capital social, os administradores devem consultar a assembleia geral sobre a conveniência de uma liquidação antecipada. No caso, porém, de que a perda seja de três quartos do capital social, qualquer acionista pôde requerer a liquidação judicial da sociedade.)

O extinto Decreto 8.821 de 1882 que regulava a execução Lei 3.150 de 1882, onde a liquidação forçada estava prevista no art. 97, parágrafo 3º, para os casos da perda de três quartos ou mais do capital social.

E a ciência jurídica aperfeiçoou o direito, que evoluiu, da teoria dos atos e fatos de comércio, para a teoria da preservação da empresa, em função do Código Civil de 2002, onde a liquidação forçada das sociedades empresariais foi substituída, pela preservação da empresa, mantendo-se o princípio da fixidade do capital, de tal forma, que os administradores e controladores, salvo responsabilidade dos demais sócios/acionistas, são obrigados a participarem na distribuição dos prejuízos, de forma proporcional a sua participação no capital social, vide art. 1.007[5] do CC/2002, assim preservando os interesses dos credores e a atividade empresarial em decorrência de sua função social.

A hipótese da resolução da sociedade, em relação a um dos sócios, art. 1.029 do CC/2002, sem que o administrador e os controladores honrem com a sua participação nas perdas, implica em locupletação sem causa dos sócios remanescentes. Até porque, as quotas a serem liquidadas do sócio retirante são precificadas segundo a situação patrimonial da sociedade verificada em balanço especialmente levantado, nos termos do art. 1.031 do CC/2002. Igual situação se aplica aos acionistas, na hipótese do reembolso de suas ações.

A responsabilidade dos administradores e controladores, também está presente na ação de continuar o negócio, ou da omissão de interromper o negócio que sabe, ou deveria saber que é inexequível economicamente.

Concluindo-se que os administradores e os controladores são responsáveis pela reparação do prejuízo ao capital social, exceto se o prejuízo e perda do capital decorrerem de fatos fortuitos ou de força maior. Os casos de força maior ou fortuitos são os fatos estranhos à boa intenção e à diligência dos administradores, como incêndios, roubos, terremotos, confisco de capital e bens, guerra, furação, depressão e recessão econômica do país, ou seja, fatos ou efeitos que não são possíveis ao administrador e sócios/acionistas controladores evitar ou impedir. A responsabilidade civil dos administradores e controladores das sociedades empresariais é inerente a qualquer labor de um gestor. Tendo em vista que as indenizações visam restaurar o equilíbrio moral e patrimonial provocado pelo autor do dano. A ação contra administradores, ou fiscais, prescreve em três anos, art. 206 do CC/2002. E em um ano para os gestores das anônimas, art. 287 da Lei 6.404/1976, sendo contado este prazo, a partir da data da publicação da ata que aprovou o balanço referente ao exercício em que a violação tenha ocorrido.

E por fim, informamos que este artigo foi parafraseado a partir do nosso livro: Prova Pericial Contábil. 16. ed., Juruá Editora, no prelo.

Referências

HOOG, Wilson. A. Z. Dicionário de Direito Empresarial. 7. ed. Curitiba: Juruá Editora, 2017.

______. Moderno Dicionário Contábil. 10. ed. Curitiba: Juruá, 2017

______. Prova Pericial Contábil. 16. ed. Curitiba: Juruá Editora, no prelo.

Brasil, Lei 10.406, de 10 de janeiro de 2002. Institui o Código Civil.

______. Lei 3,150 de 4 de novembro de 1882. Regula o estabelecimento de companhias e sociedades anônimas.

______. Lei 6.404 de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações.

[1] Lei 6.404/1976 – responsabilidades dos administradores. “ Art. 158. O administrador não é pessoalmente responsável pelas obrigações que contrair em nome da sociedade e em virtude de ato regular de gestão; responde, porém, civilmente, pelos prejuízos que causar, quando proceder: (…) § 1º O administrador não é responsável por atos ilícitos de outros administradores, salvo se com eles for conivente, se negligenciar em descobri-los ou se, deles tendo conhecimento, deixar de agir para impedir a sua prática. Exime-se de responsabilidade o administrador dissidente que faça consignar sua divergência em ata de reunião do órgão de administração ou, não sendo possível, dela dê ciência imediata e por escrito ao órgão da administração, no conselho fiscal, se em funcionamento, ou à assembleia-geral. § 2º Os administradores são solidariamente responsáveis pelos prejuízos causados em virtude do não cumprimento dos deveres impostos por lei para assegurar o funcionamento normal da companhia, ainda que, pelo estatuto, tais deveres não caibam a todos eles.”

[2] HOOG, Wilson A. Z. Moderno Dicionário Contábil. 10. ed. Curitiba: Juruá, 2017. p. 350.

[3] Exercício da empresa (arts. 1.142, 1.155, 1.172, 1.184) – prática da atividade, objeto social, ou seja: qualquer ação ou trabalho relacionado à empresa, ou seja: a atividade negocial. Defesos os atos contrários ao contrato social e às Leis. Portanto, o exercício da empresa é somente todo tipo de ação vinculada à função normal do objeto social da sociedade. Este exercício da empresa pelo seu administrador é delineado pelos arts. 1.015 ao 1.020; e pela função social da propriedade, art. 170, inc. III, da CF, em decorrência da supremacia do direito coletivo sobre o privado. HOOG, Wilson. A. Z. Dicionário de Direito Empresarial. 7. ed. Curitiba: Juruá Editora, 2017.

[4] A teoria dos atos de comércio teve a sua origem na França, no Código Comercial Napoleônico de 1807, com vigência a partir do ano de 1808. O Código Comercial Napoleônico tem como núcleo conceitual a pessoa natural, diferente da teoria das empresas, que tem no seu núcleo a preservação da atividade econômica, a empresa.

[5] “Art. 1.007. Salvo estipulação em contrário, o sócio participa dos lucros e das perdas, na proporção das respectivas quotas, mas aquele, cuja contribuição consiste em serviços, somente participa dos lucros na proporção da média do valor das quotas.”

i Informações sobre o autor e o seu currículo podem ser obtidas no seu sítio eletrônico: ‹www.zappahoog.com.br›.

Publicado em 23/11/2018.

Prof. Me. Wilson Alberto Zappa Hoog.

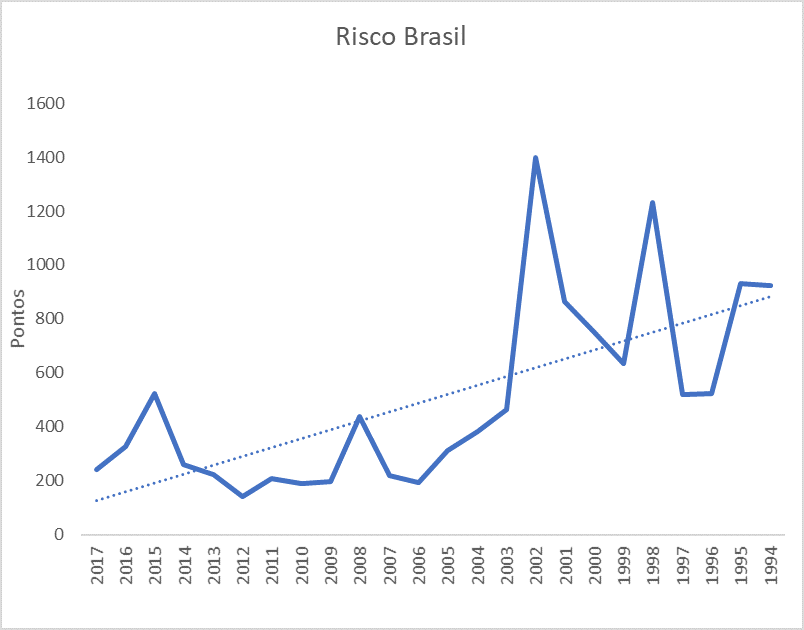

Definimos o risco da ambiência Brasil como a expectativa da probabilidade de um insucesso econômico do país, em função de acontecimentos incertos e estimáveis pela teoria do risco.

E com este referente, existem dois critérios a serem avaliados para se medir o risco da ambiência Brasil:

A. Critério quantitativo (qual fenômeno econômico a ser considerado, IPCA, PIB, desemprego, entre outros). Qual a importância do impacto na avaliação do risco;

B. E critério qualitativo (qual a tendência/probabilidade do comportamento dos indicativas econômicos.

A teoria possui lastro nas seguintes leis: da lógica, da relatividade, da probabilidade e da equidade. O seu teorema diz que: o risco é igual aos acontecimentos incertos e estimáveis pela probabilidade da manutenção da tendência. E tem como princípios: a prudência, a relevância na escolha dos indicadores econômicos, e o ceticismo aplicado na escolha das amostras para uma asseguração razoável e mínima da probabilidade.

A unidade de medida da teoria do risco da ambiência Brasil está alicerçada em indicativos econômicos oficiais, que são os condicionantes, e possuem pesos e medidas iguais, por não ser presumível nesta situação do Brasil e na atual etapa da pesquisa, avaliar diferentes impactos dos diferentes indicativos na economia brasileira.

O risco Brasil é um importante indicativo para as tomadas de decisões, no que diz respeito à investimento na produção, expansão ou retração dos negócios. Na teoria do risco da ambiência Brasil, a retrospectiva econômica é a base para a perspectiva econômica ; no sentido de seguir uma tendência.

Publicado em 23/11/2018.

Eventuais impugnações de assistentes técnicos de forma genéricas e imprecisas, em relação ao balanço de determinação, inclusive os ajustes anteriormente citados, podem refletir apenas um inconformismo e abuso da ampla defesa ou do contraditório.

Alegações genéricas e infundadas em relação ao balanço de determinação, portanto, alegações desprovidas de demonstração da existência de erro de precificação, não podem dar ensejo à invalidação da perícia. Pois, as impugnações devem ser lastreadas em análises técnicas, em análises científicas devidamente fundamentadas com a literatura especializada. Objeções ao balanço de determinação em face de um simples inconformismo, jus sperneandi ou erro de cognição divorciada do bom senso, somente servem para criar obstáculos à celeridade processual, sem qualquer caracterização de suspeição dos critérios de valorimetria.

Em relação as alegações genéricas, que são utilizadas para uma pseuda-impugnação da precificação do fundo de comércio, pela via do método holístico; a justiça já decidiu pela sua improcedência, conforme segue (1ª Câmara Reservada de Direito Empresarial do Tribunal de Justiça de São Paulo, acordão – Registro: 2016.0000921843, São Paulo, 7 de dezembro de 2016, desembargador relator: HAMID BDINE).

Conforme se extrai das razões recursais e do laudo divergente de fs. 573/580, o apelante entende que a avaliação realizada pelo perito judicial não deve prevalecer, pois houve uma supervalorização do aviamento com a aplicação do método holístico. (…). Contudo, ao contrário do alegado pelo apelante, o exame do laudo pericial de fs. 484/509 revela a consistência dos métodos utilizados pelo perito para apuração dos haveres, sendo que o laudo divergente apresentado pelo assistente do apelante é insuficiente para demonstrar que a metodologia adotada no laudo tenha conduzido à inadequação do resultado obtido ou que seria tecnicamente inviável obtê-lo. (…) As meras alegações genéricas de que o cálculo da expectativa de lucros futuros não encontram amparo na realidade da empresa que iniciava suas atividades, sem a demonstração efetiva do erro dos cálculos, não levam a conclusão diversa daquela alcançada pelo perito judicial “com base nas informações constantes nas demonstrações contábeis da empresa do período (…).” Assim sendo, é de rigor reconhecer a solidez do laudo pericial apresentado, que apurou corretamente o valor do fundo empresarial, passando-se à forma de pagamento.

Prof. Me Wilson Alberto Zappa Hoog

Publicado em 22/11/2018.

Prof. Me. Wilson Alberto Zappa Hoog[i]

Resumo:

Apresentamos uma breve apreciação sobre a hipótese de falha ou imprecisão no emprego da metodologia de cálculo ou no critério de avaliação de uma companhia de capital aberto, quando suscitada por acionistas que representem 10% ou mais das ações em circulação no mercado. Estes acionistas poderão requerer aos administradores da companhia que convoquem assembleia especial dos acionistas titulares de ações em circulação no mercado, para deliberar sobre a realização de nova avaliação da companhia, pelo mesmo ou por outro critério, para efeito de determinação do valor de avaliação da companhia, nos termos do art. 4ª da Lei 6.404/1976.

O requerimento para uma nova precificação das ações deverá ser apresentado no prazo de 15 (quinze) dias da divulgação do valor da oferta pública, devidamente fundamentado e acompanhado de elementos de convicção que demonstrem a falha ou imprecisão no emprego da metodologia de cálculo ou no critério de avaliação anteriormente adotado.

Palavras-chave: #Erro de precificação de oferta pública. #A imprecisão na avaliação de uma companhia de capital aberto. #Lei 6.404/1976, art. 4-A.# Oferta pública de ações.

Justifica-se esta abordagem pela necessidade e direito que os acionistas minoritários de companhia de capital aberto tenham um justo valor pelas ações, na hipótese de oferta pública para se fechar o capital.

A hipótese de falha ou imprecisão no emprego de método do cálculo ou no critério de avaliação de uma companhia de capital aberto (quando suscitada por acionistas que representem 10% ou mais das ações em circulação no mercado) a luz da lei, é factível. E estes acionistas poderão requerer aos administradores da companhia que convoquem assembleia especial dos acionistas titulares de ações em circulação no mercado, para deliberar sobre a realização de nova e correta avaliação da companhia, pelo mesmo ou por outro critério, para efeito de determinação do valor de avaliação da companhia, nos termos do art. 4ª da Lei 6.404/1976.

O requerimento para uma nova precificação das ações deverá ser apresentado no prazo de 15 (quinze) dias da divulgação do valor da oferta pública, devidamente fundamentado e acompanhado de elementos de convicção[1] que demonstrem a falha ou imprecisão no emprego do método de cálculo ou no critério de avaliação anteriormente adotado. A hipótese legal, art. 4a da Lei 6.404/1976, de falha ou imprecisão no emprego da metodologia de cálculo ou no critério de avaliação, em função de erros materiais de avaliações com base em critérios, tal como, o fluxo de caixa, é perfeitamente possível. Pois, em seis[2] cenários possíveis de predição do futuro existem 5/6 de probabilidade de erro, logo, a hipótese de erro é de 83% de probabilidade de um avaliador errar o preço da companhia pela via da predição do fluxo de caixa descontado. A probabilidade de erro ocorre em função de uma predição do futuro, em um longo período, em prejuízo da avaliação no exato momento da oferta pública, que deveria ser mais precisa e pautada no critério do justo valor, como a precificação pela via do balanço de determinação nele incluindo o fundo de comércio.

Em nenhuma avaliação de fluxo de caixa descontado poderemos dizer em termos definitivos, que não existe probabilidade de caixa negativo, que gera a insolvência, e consequentemente a falência, gerando a perda total do investimento efetuado em função de uma predição especulativa. Em síntese, o uso da métrica, fluxo de caixa descontado, entre outros critérios, como múltiplo de empresa, para precificação de haveres ou oferta pública de ações, é um procedimento temerário à luz da teoria contábil do valor. O contrapolo da precificação de preço da métrica, denominada fluxo de caixa descontado, é o balanço especial ou de determinação, consagrados pelas leis: CC/2002, art. 1.031 e CPC/2015, art. 606. O espírito da lei também é de que: os acionistas que requererem a realização de nova avaliação e aqueles que votarem a seu favor deverão ressarcir a companhia pelos custos incorridos, caso o novo preço seja inferior ou igual ao valor inicial da oferta pública.

E com este referente podemos concluir, que, estudar a função científica interpretativa de um perito avaliador, no que diz respeito à aplicação da equidade como critério para se obter o justo valor em uma precificação de ações, é deveras importante. Portanto, uma interpretação equivocada das evidências financeiras ou econômicas do juízo de valor, pode ser em um sentido ambíguo ou polissêmico.

A responsabilidade civil dos avaliadores é inerente a qualquer labor capaz de ensejar prejuízo a outrem, tendo em vista que as indenizações, visam restaurar o equilíbrio moral e patrimonial provocado pelo autor do dano. A ação contra peritos avaliadores prescreve em um ano, art. 287 da Lei 6.404/1976, sendo contado este prazo, a partir da publicação da ata da assembleia-geral que aprovou o laudo de avaliação das ações para oferta pública.

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Lei 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações.

______. Lei 10.406, de 10 de janeiro de 2002. Institui o Código Civil.

______. Lei 13.105, de 16 de março de 2015. Código de Processo Civil.

[1] Um dos elementos possíveis de convicção, que demonstrem a falha ou imprecisão no emprego do método de cálculo ou no critério de avaliação, pode ser um parecer de um contador.

[2] Como hipótese de seis cenários, relacionamos as seguintes hipóteses: 1ª hipótese: a de acertar o resultado da predição especulativa da valorimetria; 2ª hipótese: a de existir uma concorrência acirrada, ou a entrada de novos produtos com qualidade ou preços melhores, que mude o market-share e o resultado da predição especulativa da valorimetria do caixa; 3ª hipótese: a de existir uma depressão econômica que mude significativamente as vendas; 4ª hipótese: a de existir uma recessão econômica que mude significativamente as vendas; 5ª hipótese: a de existir uma estagnação econômica que não altere as vendas, e o resultado do caixa na data da avaliação. 6 ª hipótese: a de não ocorrer nenhuma das alternativas anteriores, como por exemplo, a quebra do principal fornecedor ou rescisões de contrato com este, ou a quebra do principal freguês, ou a restrições de importações ou de exportações.

i Informações sobre o autor e o seu currículo podem ser obtidas no seu sítio eletrônico: ‹www.zappahoog.com.br›.

Publicado em 14/11/2018.

As reflexões contabilísticas servem de guia referencial para a criação de conceitos, teorias e valores científicos. É o ato ou efeito do espírito de um cientista filósofo de refletir sobre o conhecimento, coisas, atos e fatos, fenômenos, representações, ideias, paradigmas, paradoxos, paralogismos, sofismas, falácias, petições de princípios e hipóteses análogas.

É um dispositivo deontológico necessário para se criar condições para que os contadores, consultores, analistas, peritos e auditores possam assumir livremente suas funções e expressar eticamente suas convicções. Naturalmente, excluem-se da imunidade profissional dos contadores, as ofensas que possam configurar crimes contra a honra, calúnia ou desacato, exceto se os fatos narrados efetivamente configurem a verdade, situação está onde a imputação de tal delito não se aplica, ou, se estas afirmações guardarem vínculo como a narrativa dos fatos, ou com o direito de ampla defesa ou do contraditório; desde que isto seja necessário para evidenciar uma tese ou contratese, no âmbito da retórica ética. Portanto, aos contadores é assegurado a obrigação e o direito de expor os fatos conforme a verdade, sem ferir os princípios da lealdade e o da boa-fé. A imunidade não é absoluta ou irrestrita, uma vez que o profissional deve responder pelos abusos nos limites da lei. Em síntese, para o bom desempenho da atividade do contador, é deveras necessário a liberdade de convicção, tanto que se admite uma forma de proteção denominada de imunizadora, em relação aos fatos inseridos em uma discussão de uma tese ou contratese, portanto, é um direito a ser exercido com responsabilidade, sendo defesa ataques despropositados, e equivocadamente lastreado no princípio constitucional da ampla defesa e do contraditório.

A imunidade, entre outros aspectos, está prevista no PL PL-08423/2017.

Publicado em 14/11/2018.

Para baixar o arquivo, clique aqui.