Amostra ABC em Processo de Análises Contábeis de Relevância

Prof. Me. Wilson Alberto Zappa Hoog[i]

O procedimento de amostra ABC, em processo de análise de relevância, é deveras importante como uma métrica destinada a identificar amostra de itens de maior importância que possibilitam ao pesquisador focar na análise dos itens por relevância.

É muito utilizado por auditores e analistas, mas pode em situações especiais, ser adotado como procedimento de perícia contábil, quando se está diante de uma população com grande número de itens, que pode atingir até centenas de milhares de indivíduos ou itens a serem confirmados, como notas fiscais, ordens de compras, itens ou indivíduos que compõem ordens de produção ou um produto acabado, estoques, ganhos, perdas, lançamentos à débito ou à crédito, despesas, entre outros.

Essa distribuição de relevância monetária dos indivíduos avaliados, é representada graficamente pela curva ABC. Onde os indivíduos ou itens são organizados em ordem decrescente de valor, e a curva do gráfico mostra o crescimento do percentual acumulado do valor dos itens (em relação ao valor total pela razão de concentração).

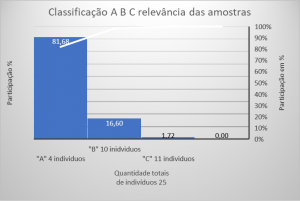

Os indivíduos mais importantes devem compor a (faixa “A”) e podem representam de 5% a 20% do número total dos indivíduos-bens-serviços pesquisados, mas respondem por cerca de 60 a 80% do valor total dos valores econômicos pesquisados. Já a faixa “B” abrange cerca de 20% a 30% dos itens, que correspondem a cerca de 15% a 25% do valor total de importância intermediária. A última faixa de classificação “C”, que inclui aproximadamente mais de 50% dos itens, situa-se apenas entre 5% e 20% do valor total que são os itens de menor importância econômica individual. Admite-se estes espaços nas faixas de relevância: “A” de 10 a 20%, ou seja, área de forte concentração econômica; “B” de 20 a 30%, por ser a área de média concentração econômica; e “C”, entre 5 e 20%, área de fraca concentração, em função das características da análise, preço e quantidade de itens, além do juízo de ponderações do investigador. Os parâmetros acima, percentuais descritos para “A”, “B” ou “C”, não representam uma regra matematicamente inalterável, pois podem variar de análise para a análise em função do caso em concreto.

A definição das classes “A”, “B” e “C” obedece apenas a critérios de lógica e conveniência da asseguração (razoável, limitada ou inexistente), a serem estabelecidos, e é definida pelo perito com base na sua autonomia e independência.

O que importa é que a análise ABC, como parâmetros de amostras, propicia o trabalho de investigação, cuja decisão serve para identificar os indivíduos-itens que merecerão um tratamento preferencial, por esta técnica, na otimização da aplicação da mão de obra investigativa, evitando desperdícios.

A classificação ABC aplica-se aos mais variados tipos de análises periciais contábeis, que envolvem procedimentos de testabilidade, e em que haja necessidade de selecionar por via do ceticismo, em um universo de vários itens, de amostras “A”, outra “B”, e outra “C”, escolhendo aleatoriamente alguns elementos de cada faixa, para uma testabilidade, com o objetivo de se ter uma um amostra confiável em relação ao total dos indivíduos, esta confiança deve ser aceitável para se emitir uma opinião/certificação sobre toda a população, que se efetua testes de asseguração. Esta técnica também pode ser utilizada para classificar fregueses e fornecedores, em relação aos seus volumes de compras ou vendas ou em relação à classificação de produtos pela lucratividade que proporciona ou volume de vendas proporcionada, ou ainda, estabelecimento de prioridades de políticas anticrime e de segurança dos controles internos.

O processo ABC adotado em verificações contábeis de amostras, pela via da testabilidade, que se utiliza de um certo número de ocorrências, passa a verificar como se comportam, a veracidade ou não, das informações, em relação a um conjunto ou total a examinar, permite o uso de probabilidade como algo razoável pelo viés científico.

Esta reflexão foi parafraseada a partir do nosso livro: Análise de Balanço. Diagnóstico e Qualificação Econômico-Financeira. Teoria e Prática. Curitiba: Juruá, 2. ed., 2021, no prelo.

[i] Wilson A. Zappa Hoog é sócio do Laboratório de perícia forense-arbitral Zappa Hoog & Petrenco, perito em contabilidade e mestre em direito, pesquisador, doutrinador e epistemólogo, com 45 livros publicados, sendo que alguns dos livros já atingiram a marca da 11ª e de 16º edições.

REFERÊNCIA

HOOG, Wilson A. Z. Análise de Balanço. Diagnóstico e Qualificação Econômico-Financeira. Teoria e Prática. Curitiba: Juruá, 2. ed., 2021, no prelo.

As reflexões contabilísticas servem de guia referencial para a criação de conceitos, teorias e valores científicos. É o ato ou efeito do espírito de um cientista filósofo de refletir sobre o conhecimento, coisas, atos e fatos, fenômenos, representações, ideias, paradigmas, paradoxos, paralogismos, sofismas, falácias, petições de princípios e hipóteses análogas.

Publicado em 19/08/2021