O Desenvolvimento da Ciência e o “Goodwill”

Prof. Me. Wilson Alberto Zappa Hoog

O acervo técnico, assim como, o conhecimento científico, são dois dos principais vetores do goodwill, bem intangível, que estão vinculados ao desenvolvimento científico e tecnológico, nos termos dos arts. 218 e 219 da Constituição da República Federativa o Brasil. O espírito da lei maior é de que: o Estado deverá promover e incentivar o desenvolvimento, tendo em vista o progresso da ciência, da tecnologia e da inovação. Inclusive por meio do apoio às atividades de extensão tecnológica, e concederá aos que delas se ocupem meios e condições especiais de trabalho; garantindo o direito à propriedade nos termos dos incisos XXII e XXIX, art. 5 da CF. A intenção dos legisladores constitucionais foi e continua sendo, a de buscar solução dos problemas brasileiros vinculados ao desenvolvimento do sistema produtivo nacional, prestigiando o desenvolvimento científico. O que nos leva a concluir que o goodwill, ou seja, o fundo de comércio, como conhecimento científico autodesenvolvido, quando existir nas sociedades empresárias, deve ser precificado e registrado nas demonstrações financeiras.

Enfoques falaciosos no sentido de que a precificação do fundo de comércio autodesenvolvido apresenta distorções nas demonstrações financeiras, isto é apenas uma derivação do inadequado conhecimento sobre o principal atributo do estabelecimento empresarial, o fundo de comércio, e dos princípios da epiqueia contabilística, da veracidade e da razoabilidade. É falsa a ideia de que um fundo de comércio só tem registro do seu preço, quando de uma aquisição onerosa. Por certo, é lógico e notório o fato de que o goodwill já possuía valor antes de ser adquirido.

O desenvolvimento econômico do Brasil, e a geração de valores na indústria e no comércio nacional, só existe quando há “desenvolvimento científico e tecnológico” e a contabilidade como uma ciência social, registra, controla, avalia e estuda o patrimônio das pessoas permanentemente.

O fundo de comércio que uma sociedade empresarial desenvolve, é um bem intangível endógeno, não raro o mais importante dos ativos; e esta miragem de que o goodwill internamente desenvolvido não tem registro contábil, serve apenas para a criação de balanços putativos pelos sofistas. Não se sabe a quem interessa esta ilusão do não registro do fundo de comércio, mas com certeza não se enquadra nos interesses da contemporânea ciência da contabilidade.

E por uma questão de lógica, se não existe dúvida de que: “O Estado promoverá e incentivará o desenvolvimento científico, a pesquisa, a capacitação científica e tecnológica e a inovação”, nos termos do art. 218 da CF; o estado não irá proibir ou reprimir o seu registro, controle patrimonial e divulgação pela via das demonstrações financeiras. Até porque um dos princípios constitucionais é o da garantia a propriedade privada, nos termos do inciso II do art. 170 da CF.

Publicado em 12/03/2019.

Novas publicações

– Contabilidade de Custos – Manual de Fundamentações Teóricas e Práticas – Sistemas de Produção – Registros Contábeis – Formação de Preço – Teoria Geral dos Custos. Curitiba: Juruá, 2019. 356 p. Veja aqui.

– Perícia Contábil – Em uma Abordagem Racional e Científica. 4. ed. Curitiba: Juruá, 2019. 182 p. Veja aqui.

– Produção de Provas na Arbitragem. Lei de Arbitragem 9.307/1996 – de Acordo com a Lei de Arbitragem e o Novo CPC. 3. ed. Curitiba: Juruá, 2019. 218 p. Veja aqui.

Publicado em 23/01/2019.

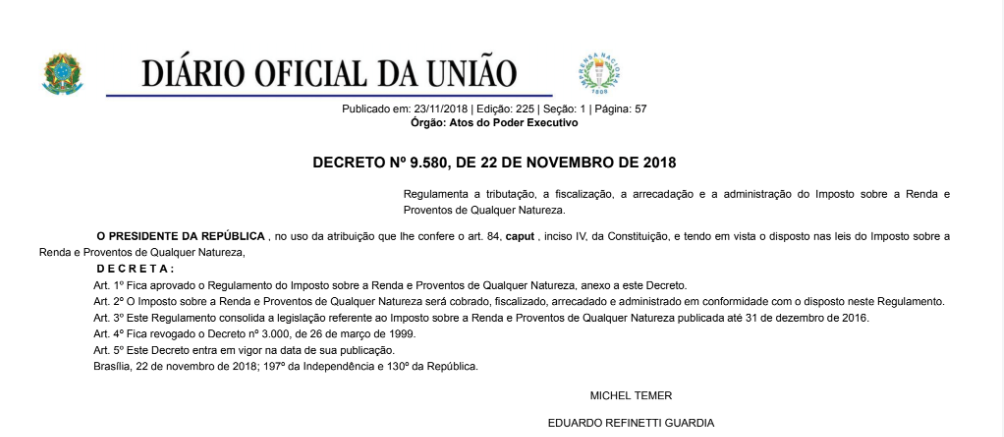

Revogação do RIR/1999

O Decreto nº 9.580/2018 aprovou o Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza, na forma do seu Anexo.

E revoga o RIR/19999, veja aqui.

Publicado em 23/11/2018.

A justiça já decidiu pela improcedência de alegações genéricas, em relação ao método holístico de avaliação do fundo de comércio

Eventuais impugnações de assistentes técnicos de forma genéricas e imprecisas, em relação ao balanço de determinação, inclusive os ajustes anteriormente citados, podem refletir apenas um inconformismo e abuso da ampla defesa ou do contraditório.

Alegações genéricas e infundadas em relação ao balanço de determinação, portanto, alegações desprovidas de demonstração da existência de erro de precificação, não podem dar ensejo à invalidação da perícia. Pois, as impugnações devem ser lastreadas em análises técnicas, em análises científicas devidamente fundamentadas com a literatura especializada. Objeções ao balanço de determinação em face de um simples inconformismo, jus sperneandi ou erro de cognição divorciada do bom senso, somente servem para criar obstáculos à celeridade processual, sem qualquer caracterização de suspeição dos critérios de valorimetria.

Em relação as alegações genéricas, que são utilizadas para uma pseuda-impugnação da precificação do fundo de comércio, pela via do método holístico; a justiça já decidiu pela sua improcedência, conforme segue (1ª Câmara Reservada de Direito Empresarial do Tribunal de Justiça de São Paulo, acordão – Registro: 2016.0000921843, São Paulo, 7 de dezembro de 2016, desembargador relator: HAMID BDINE).

Conforme se extrai das razões recursais e do laudo divergente de fs. 573/580, o apelante entende que a avaliação realizada pelo perito judicial não deve prevalecer, pois houve uma supervalorização do aviamento com a aplicação do método holístico. (…). Contudo, ao contrário do alegado pelo apelante, o exame do laudo pericial de fs. 484/509 revela a consistência dos métodos utilizados pelo perito para apuração dos haveres, sendo que o laudo divergente apresentado pelo assistente do apelante é insuficiente para demonstrar que a metodologia adotada no laudo tenha conduzido à inadequação do resultado obtido ou que seria tecnicamente inviável obtê-lo. (…) As meras alegações genéricas de que o cálculo da expectativa de lucros futuros não encontram amparo na realidade da empresa que iniciava suas atividades, sem a demonstração efetiva do erro dos cálculos, não levam a conclusão diversa daquela alcançada pelo perito judicial “com base nas informações constantes nas demonstrações contábeis da empresa do período (…).” Assim sendo, é de rigor reconhecer a solidez do laudo pericial apresentado, que apurou corretamente o valor do fundo empresarial, passando-se à forma de pagamento.

Prof. Me Wilson Alberto Zappa Hoog

Publicado em 22/11/2018.

Teoria Geral do Fundo de Comércio

Nova obra: Teoria Geral do Fundo de Comércio. Curitiba: Juruá, 2018. 282 p. Veja aqui.

O livro pode ser adquirido pelo site da Juruá Editora com desconto de 20%, usando o nosso código promocional para compras via internet (ZAPPA18).

Publicado em 16/10/2018.

Perícia em Falência e Recuperação Judicial

Nos dias 30 de novembro e 1° de dezembro de 2018, na Universidade Positivo na Unidade Praça Santos Andrade em Curitiba, com o Professor Eduardo Boniolo. Este curso vale 16 pontos para o programa da Educação Profissional Continuada.

Conteúdo Programático:

- Perícia contábil;

- Lei de falência e recuperação judicial;

- Perícias em processos de recuperação judicial;

- Perícias em processos e falências;

- Planos de recuperação judicial;

- Laudos de viabilidade econômico-financeira;

- Quadros geral de credores;

- Livros e escrituração do devedor;

- Fiscalização das atividades do devedor;

- Assembleia geral de credores.

Maiores informações, veja aqui.

Inscrições, veja aqui.

Evento organizado pela APEPAR.

Publicado em 08/10/2018.

II Simpósio de Perícia Contábil da Paraíba

Data: 07 a 09/11/2018.

Local: Auditório da Esma – Escola Superior de Magistratura da Paraíba.

Inscrições, veja aqui.

Conteúdo Programático

Palestrante: LILIAN PRADO CALDEIRA.

Tema: ATUALIZAÇÃO MONETÁRIA DOS DÉBITOS JUDICIAIS EM PERÍCIAS CÍVEIS, FEDERAIS E TRABALHISTAS.

Conteúdo Programático:

- Por que recebemos TR, mas pagamos IPCA, INPC, SELIC, entre outros?

- Vamos abordar a evolução dos índices que compõem as principais tabelas de atualização divulgadas e utilizadas nas Justiças Estadual, Federal e Trabalhista, a fim de demonstrar diferenças históricas nos períodos de maior elevação dos índices e expurgos.

- Além das diferenças entre os critérios utilizados pelas Justiças, serão demonstradas ainda as divergências entre os critérios utilizados nos estados e regiões do país, embora sejam as mesmas leis federais e demonstrar qual a origem dessas divergências.

- Por último, vamos demonstrar como trabalhar com os índices, com ou sem tabela pronta, a fim de atender às demandas judiciais que não raras vezes surpreendem os peritos.

Bibliografia:

– Legislação Federal que fixou critérios e índices de correção monetária;

– Súmulas, Orientações Jurisprudenciais e Decisões do STF;

– Fontes de consulta do Conselho Nacional de Justiça – CNJ;

– Manual de Correção Monetária. Manual de orientação de procedimentos para os cálculos na Justiça Federal;

– Manual de Cálculos da Justiça do Trabalho TRT3.

Mini currículo:

– Lilian Prado Caldeira atua como Perita Judicial desde 1991.

– Integrou Grupo de Perícia do Conselho Federal de Contabilidade, em especial os últimos Grupos que trabalharam para atualização das normas de perícia e do perito e o Cadastro Nacional dos Peritos Contábeis.

– Participou do Grupo de Estudos do Conselho Nacional de Justiça – CNJ para padronização dos índices de atualização financeira utilizados para o cálculo de débitos e créditos nos processos de execução na Justiça Estadual.

– Presidente do Conselho Diretor da Federação Brasileira das Associações de Peritos (2000/2004) e atualmente presidente do Conselho Deliberativo;

– Presidente da Associação de Peritos Judiciais de Minas Gerais (2008/2002 e 2014/16), atualmente vice-presidente;

– Conselheira e Vice Presidente do Conselho de Contabilidade de Minas Gerais (2004/2007).

– Sócia majoritária da Consulper Consultoria e Perícia.

Palestrante: REMO DALLA ZANNA

Tema: PERÍCIA CONTÁBIL EM CONTA CORRENTE GARANTIDA (CHEQUE ESPECIAL)

Conteúdo Programático:

- Elementos de uma conta corrente;

- Conta corrente com direito a “crédito rotativo”, ou “Cheque Especial”, ou “conta corrente garantida”;

2.1. Os documentos objeto de perícia em casos de “cheque especial” ou “conta corrente garantida”.

2.2. O contrato bancário de conta corrente garantida é um contrato de adesão ou um contrato por adesão?

2.3. Encadeamento de operações

- Justificativa financeira para lançar juros maturados a débito da conta corrente garantida mesmo que não exista saldo para serem quitados.

Mini currículo:

Economista (CORECON nº 4663) diplomado em 08.12.1970.

Contador (CRC 1SP039143/O-9) diplomado em 29.01.1972.

Especialista em Administração Empresarial com ênfase em Administração Financeira.

Mestre em Administração de Negócios.

ATIVIDADES PERICIAIS:

Perito Judicial e Extrajudicial desde 1992. Nomeado pelos Srs. Juízes de diversas varas cíveis da capital e comarcas do interior do Estado de São Paulo. Indicado pelos Srs. Advogados para atuar como Assistente Técnico. Atua em casos de:

- revisão de cálculos em contratos bancários.

- prestação de contas;

- apuração de Haveres e de Aquestos;

- cálculo de Lucros Cessantes e de Danos Emergentes;

- avaliação de empresas incluindo bens intangíveis em casos de: (a) incorporação, (b) fusão, (c) dissolução parcial ou total da sociedade, (d) inventário por falecimento de sócio, (e) garantia para financiamentos e empréstimos; etc.

FÓRUNS ATENDIDOS:

01– FÓRUM CENTRAL (Praça João Mendes)

02 – FÓRUM DAS VARAS DA FAZENDA (Viaduto Dona Paulina)

03 – FÓRUM DE GUARULHOS

04 – FÓRUM DE EMBU DAS ARTES

05 – FÓRUM DE GUARATINGUETÁ

06 – E outros.

SÓCIO DAS EMPRESAS:

(a) RDZ Formação de Peritos Ltda. (www.rdzpericias.com.br)

(b) TRANSFORMAÇÃO – Consultoria em Desenvolvimento Humano Ltda.

(www.transformacaoconsultoria.com.br)

ATUAÇÃO EM CONSULTORIA:

1) Avaliação e parecer técnico sobre a oportunidade econômica, financeira e contábil de promover ações judiciais;

2) Avaliação de processos judiciais e extrajudiciais já em curso com parecer técnico econômico contábil para a contabilização de provisões redutoras do lucro contábil e outras sugestões;

3) Avaliação dos riscos financeiros em ações de prestação de contas em face de escrituração contábil lacunosa e outras carências escriturais, mormente em caso de indenização por danos emergentes e lucros cessantes;

4) Consultoria em assuntos difusos que possam gerar perdas para a empresa ou para a pessoa física de seus sócios.

ATIVIDADES DE PROFESSOR desde 1969.

- Ensinou: Prática de Perícia Contábil, Auditoria Contábil, Contabilidade de Custos, Análise de Custos, Avaliações Econômico/Contábeis, Administração Financeira, Orçamento Empresarial e Controladoria.

- Foi professor contratado para os cursos de pós-graduação do Centro de Estudos “Álvares Penteado” da Fundação Escola de Comércio “Álvares Penteado” onde criou, em 1996, o Curso de Avaliações Periciais Contábeis. Depois foi oferecido com o nome de Avaliações Periciais.

- Atuou no Departamento de Ciências Contábeis da Universidade Cidade de São Paulo na qual, em 1998 e em 2001 coordenou a Comissão I. de Avaliação do Curso de Ciências Contábeis.

- Foi contratado pelo Inst. de Pesquisas Econ. e Contábeis da Fac. de Economia e Ciências Contábeis, da Universidade Federal do Mato Grosso. Curso Perícia Contábil em nível de pós.

- Foi diretor do curso de pós-graduação em Auditoria Interna proporcionado pelo Instituto dos Auditores Internos do Brasil em convênio com a Fundação Escola de Comércio “Álvares Penteado”.

- Lecionou em várias instituições de ensino superior sendo que, a partir de 1992 apenas em nível de pós-graduação.

- Palestrante sobre matéria pericial contábil, econômica e financeira em congressos, fóruns e demais eventos profissionais da classe contábil.

- Mantem cursos pela Internet. Acesse: (www.rdzpericias.com.br)

AUTOR DE LIVROS:

PERÍCIA CONTÁBIL em MATÉRIA FINANCEIRA, editado pela IOB/sage. A 5ª edição encontra-se em fase de atualização. Contém exemplos de petições, de laudos e de pareceres técnicos. Começa com uma revisita aos fundamentos da Matemática Financeira e avança aos conhecimentos sobre taxas de juros, expurgos inflacionários, anatocismo, Método Hamburguês, Tabela Price, Método

Gauss, etc. Contém uma coletânea de 320 quesitos.

CONTABILIDADE INSTRUMENTAL PARA PERITOS editado pela IOB/sage. 2ª edição. Principais temas abordados: Valor da Empresa, Avaliação de Empresas, Fundo de Comércio, Avaliação de Aquestos, Danos Emergentes, Balanço Especial, Balanço de Determinação, Apuração de Haveres.

PRÁTICA DE PERÍCIA CONTÁBIL, editado pela IOB/sage. A 6ª edição revisada e atualizada em conformidade com o novo CPC está disponível. Livro adotado nas Faculdades de Ciências Contábeis.

Além da teoria contém exemplos de petições, laudos e pareceres técnicos.

Palestrante: EDUARDO JOSÉ DE CARVALHO SOARES.

Tema: A PERÍCIA SOB A VISÃO DO MAGISTRADO

Conteúdo Programático:

- O reconhecimento legal do perito como auxiliar da justiça;

- A prova pericial como condição à cognição exauriente no processo judicial complexo;

- Do caráter científico da perícia judicial;

- Dos requisitos do laudo pericial no Código de Processo Civil;

- Do perito judicial e dos peritos auxiliares representantes das partes do processo;

- A necessária relação de confiança, ética e credibilidade entre o Perito e o Juiz;

- A perícia sob a visão do magistrado.

Bibliografia:

- CAPUTO, Paulo Rubens Salomão. Código de Processo Civil Articulado: remissões, referências, comentários e notas. Leme-SP: JH Mizuno, 2016;

- CINTRA, Antonio Carlos de Araújo; GRINOVER, Ada Pellegrini; DINAMARCO, Cândido Rangel. Teoria Geral do Processo. São Paulo: Malheiros Editores Ltda, 2008;

- CUNHA, Leonardo Carneiro da. A Fazenda Pública em juízo. São Paulo: Dialética, 2011;

- KRELL, Andreas J. Discricionariedade administrativa e conceitos legais indeterminados: limites do controle judicial no âmbito dos interesses difusos. Porto Alegre: Livraria do Advogado Editora, 2013;

- LACERDA, Galeno. Teoria geral do processo. Rio de Janeiro: Forense, 2006;

- NEVES, Daniel Amorim Assunção. Novo Código de Processo Civil Comentado. Salvador: Ed. JusPodivm, 2016;

Mini currículo:

Graduado em Ciências Jurídicas e Sociais pela Universidade Federal da Paraíba (1988).

- Especialista em Direito Processual Civil, pelo Centro Universitário João Pessoa – UNIPE.

- Mestre em Ciências Jurídicas, pelo Programa de Pós-Graduação em Ciências Jurídicas da UFPB, Área de Concentração Direitos Humanos, com dissertação sob título: “Saúde como direito humano fundamental e sua efetivação na perspectiva da independência dos poderes”.

- Juiz de Direito – Tribunal de Justiça do Estado da Paraíba – desde 1992.

- Coordenador Estadual da Meta 06 – CNJ: “Ações Coletivas”.

- Foi Juiz Auxiliar da Presidência do TJPB.

- Foi Coordenador Estadual dos Juizados Especiais.

- Foi Juiz Membro do TRE-PB.

- Foi Diretor da Escola Judiciária Eleitoral/TRE-PB.

- Foi e é atualmente Diretor Adjunto e Coordenador Acadêmico da Escola Superior da Magistratura Des. Almir Carneiro da Fonseca PB.

- Foi Promotor de Justiça do Estado da Paraíba – 1991/1992.

- Foi Professor da UEPB.

Palestrante: GILMAR DE CARVALHO MARTINS

Tema: PERÍCIA CONTÁBIL NA ADMINISTRAÇÃO PÚBLICA

Conteúdo Programático:

Mini currículo:

Graduado em Ciências Contábeis; Pós-graduado em Contabilidade de Custos para Efeito Gerencial – UFPB (1996), Contabilidade e Auditoria Pública – UFPB (1998), Auditoria Fiscal Contábil – UFPB (2000) e Direito Constitucional e Financeiro – UFPB (2002). Professor de Graduação e Pós-Graduação (desde 2001). Auditor Fiscal do Governo do Estado da Paraíba (desde 1997). Secretário-Chefe da Controladoria Geral do Estado da Paraíba (desde 2016). Membro da Academia Paraibana de Ciências.

Contábeis (desde 2015). Conselheiro do Conselho Regional de Contabilidade da Paraíba (2016 a 2019). Secretário Executivo da Controladoria Geral do Estado da Paraíba (2015 a 2016). Consultor Técnico do Governo da Paraíba para implementação do Sistema Integrado de Governança do Estado (2011 a 2014). Contador Geral do Estado da Paraíba (2003 a 2011). Auditor de Contas Pública do Tribunal de Contas do Estado da Paraíba (1995 a 1997). Tem experiência na área de Administração, com ênfase em Contabilidade e Finanças Públicas, atuando principalmente no seguinte tema: inclusão social.

Palestrante: GARIBALDI DANTAS

Tema: PERÍCIA TRIBUTÁRIA COM ENFOQUE NO ICMS

Conteúdo Programático:

Mini currículo:

– Perito Contador das esferas, Trabalhistas, Estadual e Federal, – Advogado;

– Sócio da empresa Estese Contabilidade Ltda;

– Facilitador do Sebrae;

– Ex-Presidente do CRC-PB no período de 2016/2017;

– Conselheiro da Câmara de Registro do Conselho Federal de Contabilidade no período de 2018-2021.

Palestrante: SILVIA MARA

Tema: APLICAÇÕES PRÁTICAS NA ATUAÇÃO PERICIAL PARA ELABORAÇÃO DO LAUDO PERICIAL COM QUALIDADE.

Conteúdo Programático:

Mini currículo:

Graduada em Ciências Contábeis (Faculdades Integradas Candido Rondon, 1993) – CRCMT 6050/O-2. Especialista em perícia contábil e investigação financeira. Especialista em direito tributário. Presidente SINCON (1997-1999), CRCMT (2000-2003). Coordenadora da comissão CFC Mulher Contabilista (2004-2005) e Comissão de Responsabilidade Socioambiental do CFC (2007-2011). Conselheira e Vice-Presidente de Administração do CFC (2006-2011). Presidente do CRCMT (2014-2017). Membro da Academia Nacional de Economia (ANE). Membro Conselho Fiscal AMACIC (2015-2017).

Palestrante: PAULO CORDEIRO

Tema: DESAFIOS DA ESPECIALIZAÇÃO PROFISSIONAL EM PERÍCIA CONTÁBIL.

Conteúdo Programático:

Mini currículo:

Contador e Economista, pós-graduado em Avaliações Periciais Contábeis, perito judicial, professor universitário e palestrante, coordenador acadêmico do curso de pós-graduação em Perícia Contábil da Trevisan Escola de Negócios, membro da Comissão Administradora do Exame de Qualificação Técnica (CAE) – Perícia Contábil do Conselho Federal de Contabilidade.

Palestrante: WILSON ZAPPA

Tema: APURAÇÃO DE HAVERES

Conteúdo Programático:

Mini currículo:

Bacharel em Ciências Contábeis; Membro ACIN – Associação Científica Internacional Neopatrimonialista; Membro do Conselho Editorial da Juruá Editora; Mestre em Ciência Jurídica; Perito-Contador; Auditor; Arbitralista; Consultor Empresarial; Palestrante; Especialista em Avaliação de Sociedades Empresárias; Escritor e pesquisador de matéria contábil, Professor-doutrinador de perícia contábil, direito contábil e de empresas em cursos de pós-graduação de várias instituições de ensino; Mentor intelectual do Método Zappa de Avaliação da Carteira de Clientes e do Método Holístico de Avaliação do Fundo de comércio, e do Método de Amortização a Juros Simples – MAJS.

AUTOR DOS LIVROS

- Contabilidade um Instrumento de Gestão – Com uma Abordagem Transdisciplinar. 2. ed. 2011. 202 p.

- Perícia Contábil – Coleção: Exame de Suficiência em Contabilidade. 202 p.

- Teoria da Contabilidade. Coleção: Exame de Suficiência em Contabilidade. ed. 2013. 160 p.

- Perícia Contábil – Normas Brasileiras Interpretadas – Interpretação à Luz dos Códigos Civil, Processo Civil e Penal, com ênfase em Temas Destacados da Ciência e da Política Contábeis. 5. ed. 2012. 266 p.

- Contabilidade de Custos. Coleção: Exame de suficiência em Contabilidade. 2013. 84 p.

- Introdução à Perícia, Auditoria e Consultoria Contábil – Uma Tricotomia Contábil. ed. 2014. 150 p.

- Escrituração Contábil – Aspectos Essenciais à sua Validação – À Luz dos Novos Padrões de Contabilidade. ed. 2015. 180 p.

- Produção de Provas na Arbitragem. Lei de Arbitragem 9.307/96. Revista e Atualizada de Acordo com a Lei 13.129 de 26.05.2015 e a Lei 13.105 de 16.03.2015 – Novo Código de Processo Civil. 2. ed. 206 p.

- Perícia Contábil em Ações de Prestação de Contas – Com Ênfase nos Padrões de Contabilidade e Destaque para as Particularidades Jurídicas. 4. ed. 2016. 210 p.

- Perícia Contábil – Em uma Abordagem Racional e Científica. ed. 2017. 176 p.

- Filosofia Aplicada à Contabilidade. ed. 2017. 190 p.

- Demonstrações Contábeis e Financeiras – Aspectos Essenciais à Luz dos Novos Padrões de Contabilidade. ed. 2017. 170 p.

- Contabilidade – Teoria Básica e Fundamentos. 3. ed. 2017. 338 p.

- Plano de Contas – Com Ênfase nos Novos Padrões de Contabilidade – IFRS. 4. ed. 2017. 336 p.

- Manual de Contabilidade – Teorias, Teoremas, Princípios, Planos de Contas, Escrituração, Conciliações, Demonstrações Financeiras e Análise dos Elementos das Demonstrações. ed. 2017. 644 p.

- Moderno Dicionário Contábil – da Retaguarda à Vanguarda. Revista e Atualizada de Acordo com o Novo Código de Processo Civil. ed. 2017. 526 p.

- Teoria Pura da Contabilidade. Ciência e Filosofia. ed. 2017. 266 p.

- Fundo de Comércio Goodwill em: Apuração de Haveres – Balanço Patrimonial – Dano Emergente – Lucro Cessante – Locação não residencial – Desapropriações – Cooperativas – Franquias – Reembolso de Ações – Acervos Técnicos- Vida útil – Perda de Oportunidade ou de Chance de Negócios. 6. ed. 2017. 474 p.

- Perdas, Danos e Lucros Cessantes em Perícias Judiciais. Revista e atualizada de acordo com o Novo Código de Processo Civil. 6. ed. 2017.272 p.

- Lei das Sociedades Anônimas Comentada. Com ênfase em Temas Destacados e Anotada nos Demais Temas. 6. ed. 2017. 536 p.

- Fundo de Comércio & Lucros Cessantes na Lei do Inquilinato. Aspectos da Prova Contábil – Mensuração Monetária em: Contratos Não Residenciais, Postos de Combustíveis, Shopping Centers, Comércio, Indústria – Voltado ao Judiciário e à Arbitragem. 2. ed. 166 p.

- Balanço Especial ou de Determinação para Apuração de Haveres e Reembolso de Ações. ed. 2017. 322 p.

- Laboratório de Perícia Contábil Forense-Arbitral. Aspectos Técnicos e Científicos da Perícia Contábil – Teoria e Fundamentos. 2017. 234 p.

- Código Civil – Especial para Contadores. Livro II – Do Direito da Empresa – Comentado, com ênfase em Temas Destacados e Anotado nos Demais Temas – Comparativo com a legislação revogada e derrogada. ed. 2017. 442 p.

- Dicionário de Direito Empresarial. Relativo ao Livro II do Código Civil/2002. ed. 2017. 134 p.

- Sociedade Limitada – Aspectos Administrativos, Jurídicos & Contábeis. Comentários ao Código Civil com ênfase em temas destacados do Direito e da Contabilidade. ed. 2018. 270 p.

- Resolução de Sociedade & Avaliação do Patrimônio na Apuração de Haveres. ed. 2018. 298 p.

- Prova Pericial Contábil – Teoria e Prática. Revista e Atualizada de Acordo com o Novo CPC. 15. ed. 2018. 1040 p.

- Análise de Balanço. Diagnóstico e Qualificação Econômico-Financeira. Teoria e Prática. 2018. 228 p.

- Teoria Geral do Fundo de Comércio. No prelo.

Palestrante: ANTONIO CARLOS MORAIS

Tema: PRESENÇA DO PERITO NA AUDIÊNCIA DE INSTRUÇÃO E JULGAMENTO

Conteúdo Programático:

Mini currículo:

Contador e Advogado com Mestrado em Gestão na Era do Conhecimento e defesa sobre Perícias., Mestre em Pericias Judiciais e Extrajudiciais, Autor de livros sobre perícias.

Professor de pós-graduação em várias universidades brasileiras, palestrante e conferencista no Brasil e no Exterior sobre o tema perícia.

Perito judicial na Justiça Federal e vários Tribunais Estaduais em processos cíveis, tributários e penais, com larga experiência na área Contábil, Avaliações Societárias (Valuation) e Recuperações Tributárias Federais – RTF. Também é perito da parte em processos judiciais e extrajudiciais, consultorias técnicas e afins. Advogado com experiência na área tributária e trabalhista.

Diretor do IBRAC PERICIAS, empresa de perícias judiciais e extrajudiciais, especialmente no assessoramento em assistência da parte e em consultorias para ajuizamento e defesa de ações. Pareceres técnicos nos processos trabalhistas em todas as fases do conhecimento e na execução.

Foi Secretário da Secretaria de Estado de Fiscalização de Atividades Urbanas – SEFAU em 2002;

Palestrante: LINDINALDO SILVA MARINHO

Tema: O SISTEMA PROCESSO ELETRÔNICO E O PERITO CONTADOR

Conteúdo Programático:

Mini currículo:

JUIZ DO TRABALHO DO TRT DA 13ª REGIÃO;

JUIZ INTEGRANTE DO COMITÊ GESTOR REGIONAL DO PJE;

JUIZ INTEGRANTE DA COMISSÃO PERMANENTE DE INFORMÁTICA DO TRT DA 13ª REGIÃO.

Publicado em 04/10/2018.

Atualização em Perícia – CRC/SP – 19/09/2018

Apresentador: Wilson Alberto Zappa Hoog.

Curso: Prova Pericial Contábil.

Data e horário: 19 de setembro (quarta-feira) das 15h às 18h

Local: Sede do CRC/SP

Endereço: Rua Rosa e Silva, 60 – Higienópolis

Público Alvo: Profissionais da Contabilidade com registro ativo no CRC/SP em situação regular. Estudantes com cadastro no CRC/SP (10% das vagas).

Valor: inscrição gratuita.

Capacitadora: CRC/SP – Conselho Regional de Contabilidade do Estado de São Paulo.

Está em fase de credenciamento de acordo com a Norma EPC, veja aqui.

Programação:

1) Como interpretar as informações das demonstrações contábeis;

2) A prova pericial frente à justiça, função e o seu diagrama no CPC/2015;

3) Distinção entre perito e assistente técnico;

4) O perito consensual e a perícia consensual;

5) Fundamentos da perícia contábil;

6) Laboratório forense-arbitral de perícia contábil, análise técnica, análise científica, e método científico;

7) Prova pericial contábil, testemunha, júri e junta técnica;

8) Quesitos;

9) Segunda perícia e inspeção judicial;

10) Mercado;

11) Honorários;

12) Laudo pericial;

13) Parecer técnico;

14) Erros, fraudes e corrupção;

15) Tipos de perícia contábil, no âmbito da Justiça Estatal e no âmbito da Justiça Privada Arbitral;

16) Algumas causas em que se aplicam perícias contábeis.

Inscrições no sítio do CRC/SP, veja aqui.

Publicado em 05/09/2018.

Projeto de Lei muda e amplia as prerrogativas dos contadores

Projeto de Lei muda e amplia as prerrogativas dos contadores, entre outras situações, como a criação da imunidade. Veja aqui.

Publicado em 17/08/2018.