Ementa: Sistema de Amortização Constante (SAC), capitalização de juros e o art. 354 do CC/2002.

Introdução:

A presente Nota Técnica[1] tem por objetivo prestar um esclarecimento seguindo uma orientação científica pericial-contábil ao mercado tomador de financiamento e de crédito, vinculado ao Sistema de Amortização (SAC), em relação às seguintes questões fáticas técnica-contábeis:

- O SAC apresenta alguma forma de onerosidade aos consumidores?

- Como se caracteriza o anatocismo ou a usura, no sistema SAC?

- O SAC está em sintonia ao art. 354 do CC/2002?

Esta consulta está vinculada a dúvidas recorrentes, em relação ao sistema de amortização constantes, de múltiplos consulentes consumidores e tomadores de créditos, vinculados a ações de embargos à execução, revisionais e/ou de prestação de contas.

- Contextualização e os consulentes

Os consulentes, que compõem o mercado tomador de financiamento e de crédito, sejam, devedores, advogados e peritos forense-arbitrais, necessitam da luz do princípio da veracidade, para fins do afastamento de interpretações ambíguas ou polissêmicas, um testemunho técnico, vinculado à realidade do Sistema de Amortização Constante.

As dúvidas existentes no mercado têm como ponto controvertido, buscar diretrizes, no que diz respeito às hipóteses do anatocismo e do surgimento de uma onerosidade para os hipossuficientes consumidores e devedores sobre fatos relevantes, razão pela qual, tornou-se oportuna a elaboração da presente Nota Técnica de Clarificação, para esclarecer e propiciar meios adequados ao convencimento técnico dos utentes, na prevenção e combate às desvantagens nocivas ao consumidor.

2. Principais elementos fáticos considerados:

- Art. 354 do CC/2002;

- Decreto 22.626/1933;

- Código de Defesa do Consumidor;

- Constituição da República Federativa do Brasil;

- Interpretação da lei de forma literal[2] pari passu com a semântica contábil[3];

- Zetética contabilística;

- Princípio contábil da epiqueia contabilística, que sustenta a teoria pura da contabilidade, este princípio determina uma forma de interpretação razoável ou moderada de uma lei, ou de um direito postulado em juízo ou de um preceito da política contábil. Logo, temos a equanimidade ou disposição de reconhecer o direito de todas as pessoas envolvidas em uma relação, com imparcialidade e independência de juízo científico;

- Princípio da fidelidade e da clareza, que implica em demonstrar a situação real;

- Estudos de patologia efetuados em laboratório de perícia contábil forense-arbitral;

- A doutrina como fonte de solução de lacunas e de referências bibliográficas, com seus conceitos, em sintonia à Normatização Brasileira da Perícia Contábil, NBC TP 01 R1, §41[4], editadas em 2020 pelo Conselho Federal de Contabilidade.

- Esclarecimento Técnico e as suas Fundamentações

Em relação à consulta, ou seja, sobre os questionamentos passamos a expor:

QUESITO 1

O SAC apresenta alguma forma de onerosidade aos consumidores?

RESPOSTA

Pelo viés da ciência da contabilidade, notadamente à luz do princípio da epiqueia contabilística, os juros devem ser cobrados proporcionalmente ao capital devolvido, logo, cobrar juros sobre o total da dívida, antecipadamente, resulta em um dano econômico, cujo efeito é a onerosidade excessiva para o devedor. Esta onerosidade é tida como uma variação da usura, nos termos do art. 13°[5] do Decreto 22.626/1933; pois o fim da antecipação dos juros, é o de sujeitar o devedor a maiores encargos, do que pagar os juros proporcionalmente ao capital devolvido. Os juros sobre o total da dívida, é lógico que devem ser cobrados na totalidade, nos casos de amortização da dívida, nos termos do §2º[6], do art. 7° do Decreto 22.626/1933.

A pseuda-regra de que sempre os pagamentos devem ser sobre o total dos juros em relação aos empréstimos, e não sobre a parcela do capital devolvido. Não é uma questão da zetética contábil[7] submetida às regras do ceticismo, e sim, uma mera e simples questão dogmática, pois um dogma sempre é algo tido como inquestionável, não porque o dogma seja verdadeiro, mas porque ele determina a imposição de uma certeza, sobre algo, uma premissa, que continua posto como dúvida razoável, à luz da ciência. Um dogma diz como deve ser algo, enquanto a zetética, visa saber como deve ser o justo e equitativo tratamento de algo.

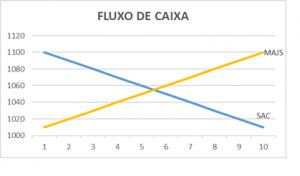

Certificamos que os exames efetuados em nosso laboratório de perícia forense arbitral indicaram, por evidência e com 100% de garantia, sem margem de erro, o resultado “positivo” para a igualdade nominal do valor dos juros, entre os sistemas: MAJS e SAC. O dano reside na antecipação do pagamento dos juros, especificamente em relação ao comportamento do fluxo de caixa, pontualmente no que diz respeito as saídas de caixa. O SAC evidencia a onerosidade inicialmente excessiva e prejudicial ao devedor, o que dificulta a manutenção de capital de giro do devedor, em benefício aos credores hipersuficientes. Como se pode verificar no exemplo, empréstimo de R$10.000,00, em 10 prestações, a taxa de juros de 1% ao mês, como segue demonstrado:

| SAC |

|

MAJS |

| Parc. |

Saldo

Devedor |

Amortização |

Juros |

Prestação |

|

Parc. |

Saldo

Devedor |

Amortização |

Juros |

Prestação |

| – |

10.000,00 |

|

|

|

|

0 |

|

|

|

|

| 1 |

9.000,00 |

1.000,00 |

100,00 |

1.100,00 |

|

1 |

9.090,00 |

1.000,00 |

10,00 |

1.010,00 |

| 2 |

8.000,00 |

1.000,00 |

90,00 |

1.090,00 |

|

2 |

8.160,00 |

1.000,00 |

20,00 |

1.020,00 |

| 3 |

7.000,00 |

1.000,00 |

80,00 |

1.080,00 |

|

3 |

7.210,00 |

1.000,00 |

30,00 |

1.030,00 |

| 4 |

6.000,00 |

1.000,00 |

70,00 |

1.070,00 |

|

4 |

6.240,00 |

1.000,00 |

40,00 |

1.040,00 |

| 5 |

5.000,00 |

1.000,00 |

60,00 |

1.060,00 |

|

5 |

5.250,00 |

1.000,00 |

50,00 |

1.050,00 |

| 6 |

4.000,00 |

1.000,00 |

50,00 |

1.050,00 |

|

6 |

4.240,00 |

1.000,00 |

60,00 |

1.060,00 |

| 7 |

3.000,00 |

1.000,00 |

40,00 |

1.040,00 |

|

7 |

3.210,00 |

1.000,00 |

70,00 |

1.070,00 |

| 8 |

2.000,00 |

1.000,00 |

30,00 |

1.030,00 |

|

8 |

2.160,00 |

1.000,00 |

80,00 |

1.080,00 |

| 9 |

1.000,00 |

1.000,00 |

20,00 |

1.020,00 |

|

9 |

1.090,00 |

1.000,00 |

90,00 |

1.090,00 |

| 10 |

– |

1.000,00 |

10,00 |

1.010,00 |

|

10 |

– |

1.000,00 |

100,00 |

1.100,00 |

|

|

10.000,00 |

550,00 |

10.550,00 |

|

|

|

10.000,00 |

550,00 |

10.550,00 |

O valor nominal dos juros, seja, pagamento sobre o saldo devedor ou sobre o capital devolvido, é o mesmo, pelo viés nominal; mas à luz da matemática financeira, o valor dos juros é influenciado pelo tempo, data do pagamento. No âmbito da matemática financeira, dois reais mais dois reais não são iguais a quatro reais. Pois depende da data em que se recebe os dois reais, pois o que importa é o valor presente de cada um dos dois reais. O mesmo acontece no empréstimo de R$10.000,00, anteriormente demonstrado.

Visualiza-se no demonstrativo que segue, o qual evidencia o desequilíbrio econômico entre os dois sistemas, estamos apresentando apenas o efeito da inflação (dano da onerosidade ao devedor hipossuficiente, que é uma variação da usura) a uma taxa de 0,375 ao mês.

|

Inflação 0,375% ao mês descontada. Para um valor presente.

|

| |

SAC |

0,375% |

MAJS |

|

| Mês |

Juros |

VLR Presente |

Juros |

VLR Presente |

| 0 |

|

|

|

|

| 1 |

100,00 |

99,63 |

10,00 |

9,96 |

| 2 |

90,00 |

89,33 |

20,00 |

19,85 |

| 3 |

80,00 |

79,11 |

30,00 |

29,67 |

| 4 |

70,00 |

68,96 |

40,00 |

39,41 |

| 5 |

60,00 |

58,89 |

50,00 |

49,07 |

| 6 |

50,00 |

48,89 |

60,00 |

58,67 |

| 7 |

40,00 |

38,97 |

70,00 |

68,19 |

| 8 |

30,00 |

29,11 |

80,00 |

77,64 |

| 9 |

20,00 |

19,34 |

90,00 |

87,02 |

| 10 |

10,00 |

9,63 |

100,00 |

96,33 |

| Soma |

550,00 |

541,85 |

550,00 |

535,80 |

| Inflação 0,375% ao mês descontada. Para um valor presente. |

| |

SAC |

0,375% |

MAJS |

|

| Mês |

Juros |

VLR Presente |

Juros |

VLR Presente |

| 0 |

|

|

|

|

| 1 |

100,00 |

99,63 |

10,00 |

9,96 |

| 2 |

90,00 |

89,33 |

20,00 |

19,85 |

| 3 |

80,00 |

79,11 |

30,00 |

29,67 |

| 4 |

70,00 |

68,96 |

40,00 |

39,41 |

| 5 |

60,00 |

58,89 |

50,00 |

49,07 |

| 6 |

50,00 |

48,89 |

60,00 |

58,67 |

| 7 |

40,00 |

38,97 |

70,00 |

68,19 |

| 8 |

30,00 |

29,11 |

80,00 |

77,64 |

| 9 |

20,00 |

19,34 |

90,00 |

87,02 |

| 10 |

10,00 |

9,63 |

100,00 |

96,33 |

| Soma |

550,00 |

541,85 |

550,00 |

535,80 |

Como se observa no demonstrativo, apenas o efeito da inflação, surge a evidência inquestionável, do dano ao tomador do empréstimo. Naturalmente, se for considerado o custo do capital, taxa de juro de 1% ao mês, este dano, efeito da usura por antecipação (priorização dos juros sobre o saldo devedor) do pagamento, tende a ser muito maior.

QUESITO 2

Como se caracteriza o anatocismo ou a usura no sistema SAC?

RESPOSTA

Na literatura contábil[8], esta grafado considerações sobre o SAC, como segue cópia in verbis:

SAC – SISTEMA DE AMORTIZAÇÃO CONSTANTE – no sistema SAC, o valor da prestação (amortização e juros) é apurado pela divisão do valor do contrato pelo prazo do contrato acrescido dos juros calculados sobre o saldo devedor. No Sistema de Amortização Constante, SAC, temos a aplicação de juros simples com o efeito da antecipação dos juros, ainda que sejam os juros simples, o que implica uma onerosidade excessiva ao tomador do capital, em decorrência do desembolso antecipado. Diz-se desembolso antecipado, pois a lógica da equidade é de que os juros sejam proporcionais ao capital devolvido, visto que o acessório “juro” deve seguir o principal “capital”. Esta lógica está demonstrada no método de amortização a juros simples, MAJS.

No âmbito da supremacia da contabilidade, no sistema SAC, não existe o registro da figura do anatocismo, a doutrina indica a existência de uma onerosidade, mas não de juros capitalizados. Ou seja, a cobrança dos juros sobre o saldo devedor em detrimento ao justo pagamento de juros sobre o capital devolvido, o que implica na ocorrência da usura, conforme demonstrado na resposta ao primeiro quesito. Trata-se de dois fenômenos distintos, “anatocismo” e a “usura”, que não se confundem à luz da ciência da contabilidade.

A ideia de que os juros devem ser calculados e pagos mensalmente sobre o saldo devedor, é algo falacioso, pois, fere o princípio da epiqueia contabilística.

A nossa literatura[9] vinculada à recuperação judicial, enfrenta esta questão, como segue, cópia in verbis:

O CPC prevê no seu art. 156[10], que nas questões científicas o juiz será assistido por um perito. Não podendo as regras de experiência comum observados pelo juiz, se sobre pôr ao exame pericial por força do art. 375[11]. Existe um referente onde “o conhecimento científico, se sobre põem ao normativo, assim como a essência dos atos e fatos se sobrepõem a sua forma documental”. E salvo erro do perito, espera-se que o juiz não decida em sentido contrário ao da ciência. Muita precaução e equidade, devem subsidiar a interpretação cientifica, literal e semântica[12] do art. 354 do CC/2002.

Quatro são os condicionantes contidos neste artigo, como segue:

- 1° Condicionante – observamos que: “havendo capital e juros”, portanto, existe um condicionante, tem que existir capital e juros a serem pagos;

- 2° Condicionante – outro fato relevante é que: “o pagamento imputar-se-á primeiro nos juros vencidos”, neste condicionante, avulta a importância da existência de juros, necessariamente, vencidos; portanto, é deveras relevante saber quando os juros estão vencidos, se mensalmente, ou a final de um período, que pode ser após a devolução do capital, ou por uma questão de lógica, deve existir uma balanceamento entre a devolução do capital e os juros sobre o capital devolvido, como ocorre no sistema MAJS. É importante este fato, pois se os juros vencerem mensalmente, o seu pagamento, entrega de dinheiro ao credor, deve ocorrer sem que o credor disponibilize novo crédito, ou a ampliação do anterior, para pagar juros vencidos. Na hipótese da chamada conta, cheque especial, onde se disponibiliza um crédito ao freguês da instituição financeira, significa que se os juros forem debitados na conta, quando não existe saldo do correntista, apenas crédito, por conta de um limite de empréstimos, ocorre a capitalização de juros, pois este não foi quitado, apenas incorporado ao saldo devedor. Logo, estando o correntista sem lastro de capital próprio, ocorre a capitalização. Cabe destacar que nos sistemas SAC ou PRICE, é necessário que seja grafado no contrato de forma explícita e sem margem de erro ou interpretação polissêmica, que os juros terão vencimentos mensal, e serão incidentes sobre o total da dívida, e não sobre a parcela do capital devolvido. Até porque a lógica, é que os juros não sejam antecipados, logo, incidem sobre a parcela do capital devolvido, pois o principal, capital devolvido, segue o acessório, juros incidentes sobe o capital devolvido. E existindo dúvida razoável em relação à data em que os juros simples serão vencidos, é razoável concluir que estes vencem no final do prazo de pagamento, por força do princípio: in dubio, pro debitore. Pois este princípio da proteção genérica ao devedor (in dubio, pro debitore) deverá ser aplicado quando se constatar dúvida, de modo que a interpretação da data do vencimento, em caso de uma dúvida razoável, se dê em favor do devedor, uma vez que é ele quem suporta os ônus da dívida.

Em caso de lacuna, ou de silêncio eloquente, presume-se que existe um sistema de proteção do devedor contra excessos do credor, quando por várias datas o credor puder receber os seus justos juros, espera-se que este pagamento seja na data menos gravosa para o devedor.

A proteção ao devedor tem uma relação direta com a ideia de direito e com a noção de justiça, porquanto, não se pode priorizar o direito do credor em detrimento da dignidade do devedor, e da própria viabilidade econômica do devedor.

O paradoxo é: se existe um empréstimo, com a taxa de juros de 10% ao mês e ocorre o pagamento de 10% ao mês, voltado prioritariamente ao pagamento dos juros nunca a dívida será paga (…)

- 3º Condicionante – que é “salvo estipulação em contrário”, portanto, se for estipulado, acordo entre devedor e credor, que os pagamentos devem amortizar[1] primeiro o capital, ou se os juros incidem somente sobre a parcela do capital devolvido, ou que os juros serão devidos após o pagamento integral da dívida.

- 4° Condicionante – é a regra: “se o credor passar a quitação por conta do capital” a quitação pode ser um recibo, ou na sua ausência, a contabilidade do credor prova a favor ou contra ele, portanto, os registros contábeis do credor servem para solucionar esta questão.

Se o credor for pessoa física, os seus registros contábeis estão contidos na sua declaração anual de renda, portanto, se o credor, quando recebeu do devedor uma importância, efetuou a baixa do direito contido no quadro: “bens e direitos”, presume-se que deu quitação ao capital. Logo, a amortização da dívida é somente sobre o capital. E se recebeu à título de juros e não de capital, deve o credor ter registrado como renda, e oferecido a tributação.

Se o credor for um empresário ou uma sociedade empresarial ou sociedade simples, deve manter a regularidade de sua escrituração contábil, onde os fatos patrimoniais devem ter registros próprios, distinguindo-se por rubricas contábeis, o capital emprestado e a remuneração deste capital que são os juros. Se for recebido capital, este deve ser baixado do ativo circulante (crédito na conta cambial a receber e débito na conta de banco) se for juros este deve compor o resultado como receita financeira (débito na conta banco e crédito na conta receita financeira. Isto observando a escrituração contábil que tem como principal atributo a informação de forma individual, ou seja, com individuação, com clareza e com a caracterização dos fatos ocorridos e com seus respectivos históricos e comprovantes de suporte.

Pois, se a intenção da amortização, for o específico pagamento dos juros ou de capital, assim deveria estar especificado na escrituração. Em síntese, o art. 354 do CC/2002, permite que o credor decida se vai considerar o depósito como direcionado à quitação dos juros, ou como devolução do capital que originou os juros. E a escrituração contábil revela a intenção do credor e faz prova deste fato.

QUESITO 3

O SAC está em sintonia ao art. 354 do CC/2002?

RESPOSTA

Sim, o SAC, na medida em que privilegia os juros em detrimento do capital, encontra-se em sintonia ao art. 354 do CC/2002. A priorização da quitação dos juros sobre o capital, art. 354 do CC/2002, foi estabelecida pelo legislador em consideração ao interesse do credor hipersuficiente[13], até porque, este dispositivo dogmático financeiro legalizado, enquanto não existe uma pronúncia do STJ em sentido contrário, permite que o credor decida se, o recibo da quitação será dos juros, ou como devolução do capital. Eis o poder econômico discricionário, logo, trata-se do ilegítimo exercício de um direito, quando o credor excede manifestamente os limites impostos pela boa-fé e pelo fim social-econômico desse direito. Assim sendo, o credor abusa de seu direito quando se utiliza dele para criar um malefício ao devedor, inspirado na intenção de obter um lucro desmedido, e em proveito próprio.

Esta sintonia do art. 354 do CC/2002, questão de mérito de constitucionalidade não abordado nesta Nota Técnica, quiçá, possa ser questionada judicialmente pelas suas características de inconstitucionalidade, já que representa uma onerosidade ao devedor, frente à função social da propriedade e da vedação de lucros arbitrários, contidos no inciso II do art. 170 e no §4º do art. 173, ambos da CF/1988. Sem prejuízo de uma razoável vinculação, a ilicitude da antecipação de juros, diante de duas opções: pagar de forma proporcional ao capital devolvido, ou antecipar sobre o saldo devedor, em simetria ao Código de Defesa do Consumidor: ”Art. 47. “As cláusulas contratuais serão interpretadas de maneira mais favorável ao consumidor”.

- Diagnóstico relativo ao epicentro da questão técnica:

E por derradeiro, diante do exposto, estudos patológicos do Sistema de Amortização Constante (SAC), e com base nos princípios da teoria pura da contabilidade, na legislação, na zetética, na semântica, na matemática financeira e na doutrina analisada. O sistema SAC cria um dano ao devedor, por onerosidade. Considerado tecnicamente, como um equivalente à prática da usura, pois torna a prestação inicialmente maior.

A patologia da antecipação do pagamento dos juros, coisa incompatível com a razoabilidade, proporcionalidade, boa-fé e a equidade, deve ser considerada, pari passu com o Código de Defesa do Consumidor, nos termos do art. 47. “As cláusulas contratuais serão interpretadas de maneira mais favorável ao consumidor”.

O estudo patológico contabilístico, foi voltado para a análise das alterações que, esta doença, variação da usura, provocam nos tomadores de empréstimos, pontualmente no fluxo de caixa no que diz respeito ao valor presente das prestações. Lembrando da célebre frase atribuída ao físico Albert Einstein: ”A mente que se abre a uma nova ideia jamais voltará ao seu tamanho original”. Fato deveras importante para se evitar erros de cognição.

- Encerramento:

Este documento, representa uma Nota Técnica Contábil de clarificação, emitida pelo laboratório de perícia forense-arbitral, Zappa Hoog e Petrenco, sobre fato contábil, “onerosidade do Sistema de Amortização de Empréstimos denominado de SAC” que lhe foi questionada.

Uma Nota Técnica também envolve questões de patologia contábil, uma vez que esta esclarece os desvios e reconduz os fatos a uma correta interpretação.

Prof. Mestre Wilson Alberto Zappa Hoog

Perito Contador – CRC/PR 21594/0-1

Sócio do Laboratório de Perícia Forense-arbitral

[1] Uma Nota Técnica de clarificação contábil é um documento elaborado por um profissional contador, especializado em determinado assunto. E é emitida quando identificada a necessidade de uma clarificação técnica, ou seja, uma fundamentação formal e específica para oferecer uma solução para uma tomada de decisão em um caso em concreto.

[2] Literal – a interpretação literal de uma norma posta é baseada no que está grafado; consiste na compreensão do sentido possível das palavras. Logo, temos presente a hermenêutica e o prestígio à semântica. Contudo, com uma interpretação exclusivamente literal, sem a semântica, pode-se obter uma radicalização, ou seja, é favorecer o surgimento de pessoas, posições ou atitudes que não são moderadas e equilibradas, logo sem a equidade e isonomia; portanto, corre-se o risco de uma interpretação dos que visam a combater pela raiz as anomalias sociais mediante a implantação de reparos absolutos e inflexíveis, inclusive alheios, e a mudança dos costumes e evolução do direito, o que pode provocar antagonismos. (HOOG, Wilson A. Z. Lei das Sociedades Anônimas. 6. ed. Curitiba: Juruá, 2017, p. 16).

[3] Semântica contábil – É o estudo das mudanças sofridas pelos verbetes contábeis, no tempo e no espaço, pela evolução dos estudos e acepção do alcance dos conceitos e das palavras ou linguagem técnica. (HOOG, Wilson A. Z. Lei das Sociedades Anônimas. 6. ed. Curitiba: Juruá, 2017, p. 16).

[4] NBC TP 01 R1, §41: “Tratando-se de termos técnicos atinentes à Ciência Contábil, devem ser acrescidos dos seus respectivos conceitos doutrinários, sentido e alcance contabilístico de cada um dos termos técnicos, além de esclarecimentos adicionais ou em notas de rodapé. É recomendada a utilização daqueles termos já consagrados pela literatura contábil.”

[5] Decreto 22.626/1933, art. 13. ”É considerado delito de usura, toda a simulação ou prática tendente a ocultar a verdadeira taxa do juro ou a fraudar os dispositivos desta lei, para o fim de sujeitar o devedor a maiores prestações ou encargos, além dos estabelecidos no respectivo título ou instrumento.” Grifo do autor.

[6] Decreto 22.626/1933: “§ 2º. Em caso de amortização os juros só serão devidos sobre o saldo devedor.”

[7] Zetética contábil – A zetética contábil como meio de investigação, é o contrapolo do dogmático que diz como deve ser algo não permitindo questionamentos; enquanto a zetética, visa saber como deve ser o tratamento equitativo de algo. A zetética lastreada no ceticismo está voltada para a resolução de problemas teóricos. Portanto, é verossímil que qualquer paradigma dogmático, diante de incertezas ou de subjetivismo, pode ser investigado, indagado e afastado à luz da zetética. O questionamento dos fenômenos à luz da ciência da contabilidade é factível pois não se sujeita a dogmas e a prejulgamento. A filosofia no âmbito da ciência da contabilidade é essencialmente zetética, ou seja, utiliza-se do ceticismo. A dogmática tem origem na cognição fechada, enquanto a zetética na cognição aberta. A linha divisória entre um exame laboratorial baseado na zetética e na dogmática, indica que um pensamento deixa de ser investigativo e passa a ser inquestionável.

[8] HOOG, Wilson Alberto. Prova Pericial Contábil – Teoria e Prática. 16. ed. Curitiba: Juruá, 2020, p. 824.

[9] HOOG, Wilson A. Z. Recuperação Judicial, editora Juruá, no prelo em julho de 2020.

[10] CPC/2015: “Art. 156. O juiz será assistido por perito quando a prova do fato depender de conhecimento técnico ou científico.”

[11] “Art. 375. O juiz aplicará as regras de experiência comum subministradas pela observação do que ordinariamente acontece e, ainda, as regras de experiência técnica, ressalvado, quanto a estas, o exame pericial.”

[12] A interpretação literal de uma norma posta é baseada no que está grafado; consiste na compreensão do sentido possível das palavras. Logo, temos presente a hermenêutica e o prestígio à semântica. Contudo, com uma interpretação exclusivamente literal, sem a semântica, pode-se obter uma radicalização, e favorecer o surgimento de pessoas, posições ou atitudes que não são moderadas e equilibradas, logo, sem a equidade e isonomia, portanto, corre-se o risco de uma interpretação dos que visam combater pela raiz as anomalias sociais mediante a implantação de reparos absolutos e inflexíveis, inclusive alheios, à mudança dos costumes e à evolução do direito, o que pode provocar antagonismos.

[13] “O credor hipersuficiente (instituições bancárias, por excelência), não deixam o devedor em situação de igualdade, mas, pelo contrário, em situação de evidente dependência e necessidade.” Esta frase é de autoria do Prof. Dr. José Fernando Simão. Publicada no Jornal Carta Florence. Disponível em: (http://cartaforense.com.br/conteudo/colunas/a-hipoteca-e-bem-de-familia-a-garantia-sobrevive/195). Acesso em 27 jul. 2020.

REFERÊNCIAS

BRASIL. Constituição da República Federativa do Brasil de 1988

_________. Lei 10.406, de 10 de janeiro de 2002. Institui o Código Civil.

_________. Lei 8.078, de 11 de setembro de 1990. Dispõe sobre a proteção do consumidor e dá outras providências.

_________. Decreto 22.626, de 7 de abril de 1933. Dispõe sobre os juros nos contratos e dá outras providencias.

_________. Diário Oficial da União. Norma Brasileira de Contabilidade, NBC TP Nº 1 (R1), de 19 de março de 2020. Dá nova redação à NBC TP 01, que dispõe sobre perícia contábil.

HOOG, Wilson A. Z. Lei das Sociedades Anônimas. 6. ed. Curitiba: Juruá, 2017. 536p.

_________. Prova Pericial Contábil – Teoria e Prática. 16. ed. Curitiba: Juruá, 2020, 992p.

_________. Recuperação Judicial. Administração Judicial. Perícia Contábil Prévia. Habilitação de Créditos de Factoring. Assembleia de Credores. Sistema de Amortização das Dívidas. Curitiba: Juruá. No prelo.

Publicado em 04/08/2020.